Près de 2 ans après la refonte et l’obligation d’affichage du Diagnostic de Performance Énergétique (DPE), combien d’annonces respectent-elles la loi ? Assiste-t-on à une augmentation de la mise en vente de passoires thermiques ? Quel impact sur les prix ?

Dans le cadre de sa contribution au tableau de bord de suivi de la rénovation énergétique du parc locatif privé – à la demande du Ministre de la Ville et du Logement – SeLoger, observateur privilégié du marché immobilier, dévoile aujourd’hui les nouveaux effets de la loi Climat et Résilience sur le marché immobilier grâce à l’analyse de près de 6 millions d’annonces*

Plafonné à près de 85%, le taux d’affichage du DPE ne progresse plus.

Depuis le début de l’année, la part d’étiquettes énergétiques renseignées atteint en moyenne 84%, marquant une nette progression par rapport à juillet 2021, date d’entrée en vigueur de la loi Climat et Résilience, lorsque seules 66% des annonces étaient conformes. Cependant, cette partie a atteint une certaine stabilité ces derniers mois et un plafond semble désormais atteindre à près de 85% (en mai 2023).

Pour le marché de la localisation, pourtant directement visé par les premières interdictions, le constat est similaire, avec un plafond de verre qui s’établit autour de 80% d’annonces renseignées, en moyenne, en France.

Du côté des porteurs de projet d’achat, une augmentation de +31,8% du nombre de recherches, utilisant le filtre DPE comme critère de recherche avancée sur SeLoger, a été enregistrée entre janvier et mai 2023. Les classes DPE les plus recherchées par les futurs acheteurs sont les classes A, B et C, qui représentent plus de 80% des recherches via ce filtre. Les classes F et G ne sont en revanche ciblées qu’à hauteur de 5% (F) et 3% (G) – parmi les recherches avec filtre DPE.

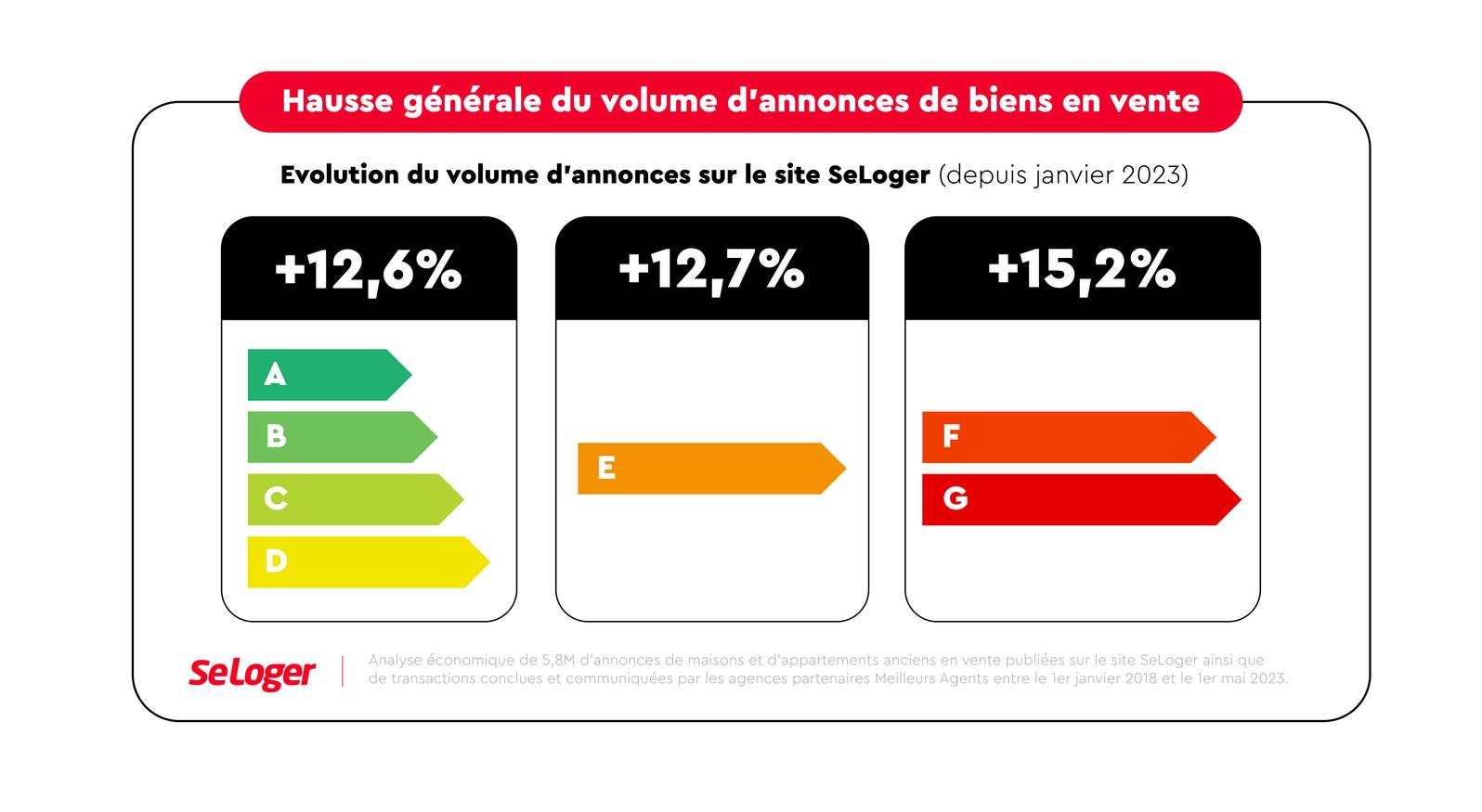

Près de 20% des biens en vente sont des passoires, dans un marché en sur-offre globale.

Le nombre de biens de catégorie F et G à vendre sur SeLoger est en hausse de +15,2% depuis début 2023. Toutefois, cette tendance à la reconstitution des stocks est générale et concerne l’ensemble des biens en 2023, avec une hausse de plus de 13,6% du stock de biens en vente depuis le début d’année, toutes étiquettes confondues.

Ainsi, la part de passoires énergétiques sur le marché n’augmente plus aussi vite qu’auparavant. Alors qu’en juillet 2021, les biens de catégories F et G représentaient près de 10% des biens mis en vente et que cette proportion avait bondi à 17,8% fin 2022, leur part n’évoluait désormais que très légèrement, atteignant 18 ,2% en mai 2023.

L’ampleur de la présence des passoires sur le marché ne peut plus être attribuée uniquement à la loi Climat et Résilience. Elle doit aussi être mise en perspective avec le contexte économique actuel. L’augmentation des taux d’intérêt, la diminution du nombre d’acheteurs et la prolongation de la durée de mise en vente des biens entraînent mécaniquement à une augmentation du nombre de biens disponibles à la vente sur le marché, englobant tous les types de biens. , et pas seulement les passoires énergétiques. analyser Thomas Lefebvre, Directeur Scientifique chez SeLoger.

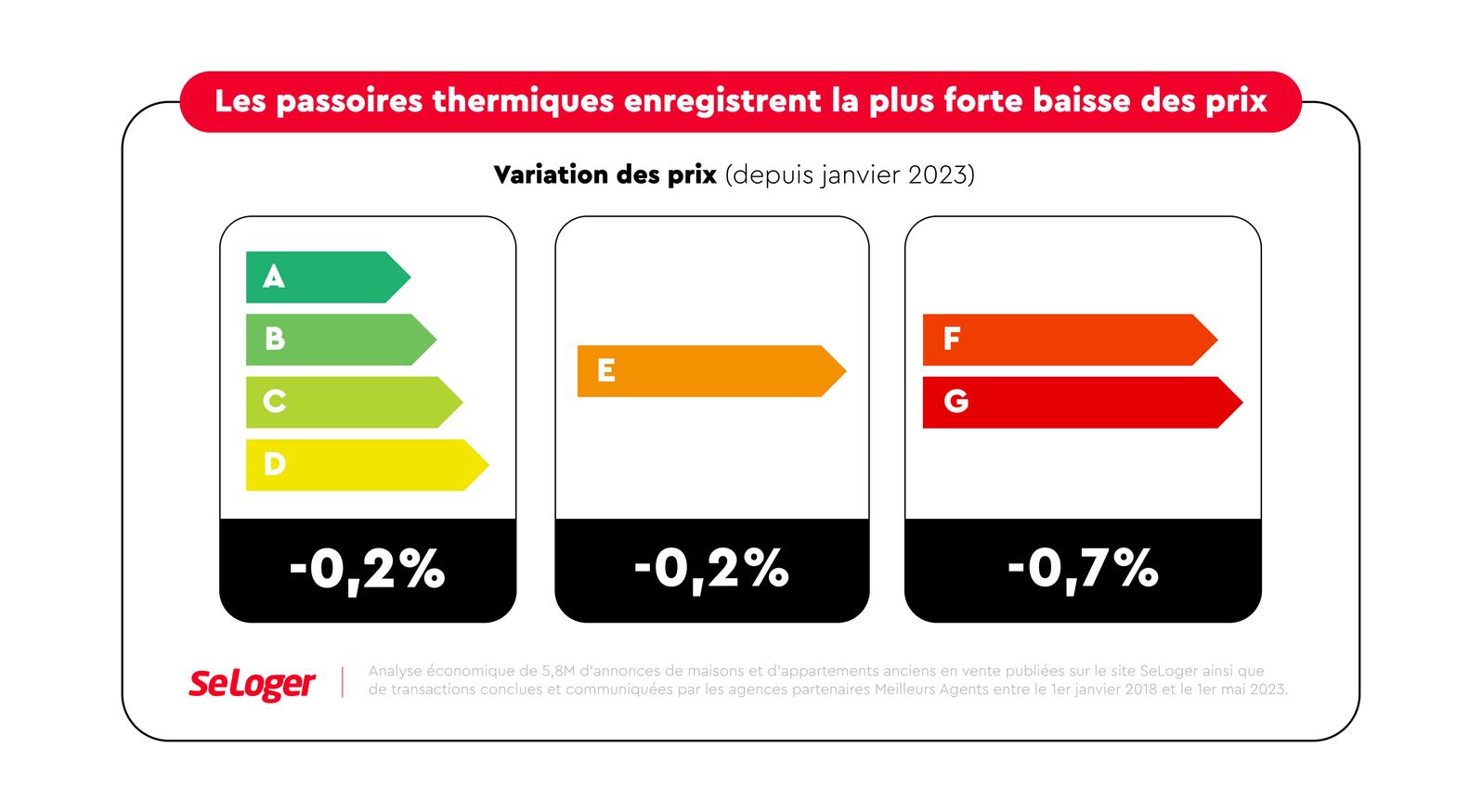

Les passoires thermiques observent les plus fortes baisses de prix du marché.

Dans ce contexte de marché tendu et de surabondance de l’offre, la valeur verte se creuse. En effet, les classes ABCD se voient les plus protégées avec une baisse de prix de seulement -0,2% depuis le début d’année. En revanche, les passoires énergétiques (F et G) enregistrent quant à elles la baisse la plus importante : -0,7% sur la même période.

Dans ce nouveau contexte de marché, les vendeurs de passoires thermiques font face à une triple peine. Non seulement leurs biens entrent sur le marché dans un contexte baissier, mais leurs prix de mise en vente souffrent de plus d’une décote du fait de leur mauvaise valeur verte (-7% en moyenne en France diffère à un bien ABCD, toutes choses égales par ailleurs). Enfin, leurs biens sont davantage négociés, puisque les acheteurs identifient très clairement le DPE comme un levier de négociation majeur » . ajoute Thomas Lefebvre, Directeur Scientifique chez SeLoger.

Zoom sur Paris : un marché en correction depuis la pandémie.

Le marché parisien est en plein bouleversement depuis la crise Covid-19, accusant des prix en baisse de -6,2% depuis juillet 2021 au 1er mai 2023. Une tendance qui impacte encore plus sévèrement les passoires énergétiques, qui représentent plus d’un niveaux des biens en vente dans la capitale en mai 2023. De fait, les biens de types F et G observent, sur la même période, une baisse de prix de -7,5%. De plus, en mai 2023, le prix de vente de ces biens est inférieur de 1,6% par rapport à des biens présentant des caractéristiques identiques mais de catégorie supérieure (ABCD).

Catégorie E : de 1ers signaux à confirmer

Quelques signaux sont déjà perceptibles (et seront à confirmer) côté prix. En effet, alors que la location des biens de classe E sera interdite en 2034, une décote est déjà visible pour ces mêmes biens de catégorie E dont le prix de vente constaté dans les annonces est près de 4,7% moins cher en 2023 que des biens de catégorie supérieure (ABCD) présentant des caractéristiques équivalentes.

De plus, la baisse de prix est d’ores et déjà plus marquée sur ces biens (-0,4% depuis le début de l’année) que celle observée sur les catégories supérieures ABCD (-0,2%) .